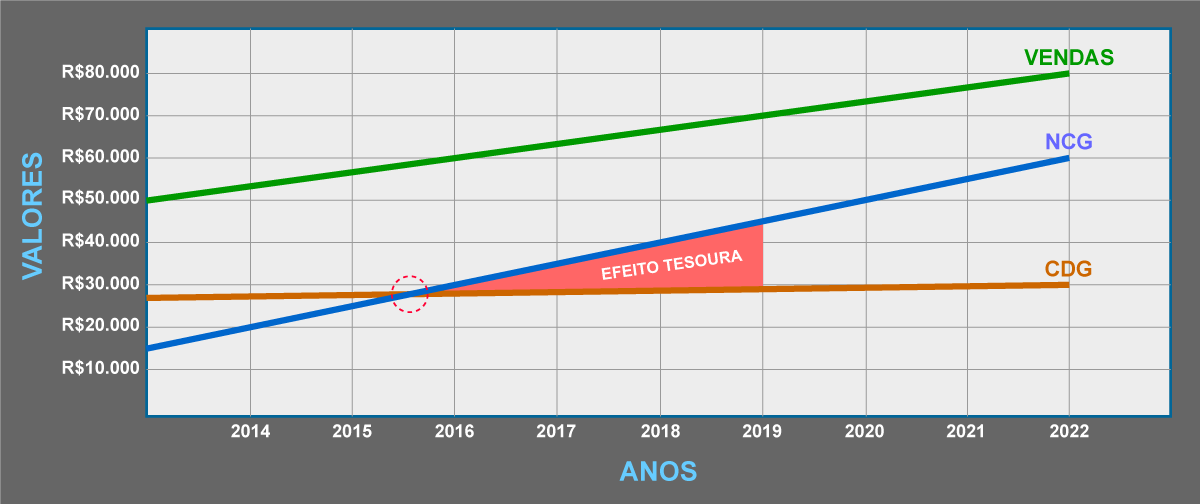

O EFEITO TESOURA

Conforme visto anteriormente, o Saldo de Tesouraria (T) tem seu comportamento definido pelo resultado do confronto entre as fontes de longo prazo disponíveis do Capital de Giro (CDG) e a necessidade operacional de recursos da Necessidade de Capital de Giro (NCG).

O Efeito tesoura acontece quando a empresa não consegue aumentar o CDG no mesmo ritmo de aumento da NCG.

Quando ocorre um descompasso entre a evolução das fontes disponíveis de longo prazo (CDG) e as aplicações que precisam ser financiadas (NCG), o Saldo de Tesouraria (T) se torna crescentemente negativo, evidenciando uma dependência cada vez mais acentuada dos recursos de curto prazo para o financiamento das atividades da empresa.

Este processo persistente eleva o risco financeiro e se materializa quando ocorre um crescimento significativo e continuado do saldo negativo de tesouraria.

Evidentemente que, a curto prazo, T poderá surgir coma uma alternativa para o financiamento da NCG, desde que limitado a certo montante, tenha perspectivas concretas de ser substituído pelos recursos do CDG ou venha suprir uma necessidade que se prevê será extinta proximamente.

A denominação “Efeito Tesoura” decorre do fato de que, visualizado em um gráfico, o processo que provoca o afastamento das curvas da NCG (aplicações operacionais) e do CDG (fontes de longo prazo) produz o efeito visual semelhante ao obtido pelas duas partes de uma tesoura. Esse espaço, aberto entre as duas lâminas da tesoura imaginária, representa a participação dos recursos financeiros de curto prazo contidos no Saldo de Tesouraria (T), utilizados no financiamento da demanda operacional de recursos (NCG).

A análise do Efeito Tesoura deve focalizar a evolução de T, o que significa analisar sua evolução ao longo do tempo coma uma resultante do comportamento apresentado pelo CDG e pela NCG, ou seja:

O problema básico será assegurar a evolução do CDG de forma compatível com a evolução da NCG, coma forma de se evitar o aparecimento do Efeito Tesoura. Como nosso interesse esta nas variações, devemos preocupar-nos em analisar as causas de variação do CDG.

Lembra-se da definição do CDG:

CDG = Fontes (Passivo) de Longo Prazo – Aplicações (Ativo) de Longo Prazo, ou

CDG= (Exigível a Longo Prazo+ Patrimônio Líquido)-(Realizável a Longo Prazo+ Permanente)

Var. CDG= Var. Fontes de Longo Prazo – Var. Aplicações de Longo Prazo

Var. Fontes de Longo Prazo = Lucro retido + Var. Exigível LP + Aumento de Capital.

Var. Aplicações de Longo Prazo = Var. Realizável LP + Novos investimentos – Desinvestimentos -Var. Depreciação acumulada.

Lembra-se que podemos dividir conceptualmente “Novos investimentos” em duas partes: investimentos de manutenção e investimentos de expansão. Os investimentos de manutenção vão compensar a redução de valor devida à obsolescência e à exaustão da vida útil de um ativo. Os investimentos de expansão são aqueles necessários para crescer. Depreciação acumulada aumenta com a despesa de depreciação do período. A despesa de depreciação é um abono pela deterioração e obsolescência de ativos permanentes baseado em sua vida útil estimada. Podemos esperar que o valor dos investimentos de manutenção seja igual às despesas de depreciação do período e escrever:

Investimentos de Expansão= Novos investimentos – Desinvestimento -Var. Depreciação acumulada.

Var. Aplicações de Longo Prazo = Var. Realizável LP + Investimentos de Expansão.

Finalmente, a variação do CDG é aproximativamente igual a:

Var. CDG= Lucro retido + Var. ELP – Var. RLP + Aum. de Capital + Invest. de Expansão.

A variação de CDG deve ser suficiente para financiar a variação de NCG criada pela evolução das vendas em conjunto com o ciclo financeiro, evitando que o Efeito Tesoura se desenvolva.

Var. T = Var. CDG – Var. NCG

Var. T = Lucro retido + Var(ELP-RLP) + Aum.Capital + Invest de Expansão – Var. NCG

Para evitar o Efeito Tesoura, o lucro retido tem de ser suficiente para financiar, pelo menos, os aumentos da NCG. Esta é uma regra ditada pela experiência. A ela nos prendemos por quatro motivos:

- Primeiro: as operações correntes dão origem a uma necessidade de financiamento permanente, a saber, a NCG. O crescimento aumenta essa necessidade de fundos. Por sua vez as operações geram o Lucro Retido, que representa um recurso permanente. Para que haja equilíbrio, é necessário que as necessidades sejam contrabalançadas pela geração de recursos.

- Segundo: o CDG deve acompanhar sempre a evolução da NCG para que a situação da empresa não se deteriore. Os responsáveis pela área financeira das grandes sociedades multinacionais vêm negligenciando cada vez mais a importância do capitCDG e seus efeitos limitadores sobre as decisões financeiras. Para eles, os empréstimos de curto prazo habitualmente renovados equivalem a um recurso permanente. Pode-se até aceitar que isso seja verdade se o mercado financeiro estiver disposto a sempre refinanciar esse crédito bancário. Mas certamente isso não é verdade com relação às pequenas e médias empresas, pois elas não têm poder de pressionar seus banqueiros e fazê-los renovar regularmente seus empréstimos e até mesmo aumentá-los, como costuma ser o caso das grandes corporações. É bom também pensar o que vai acontecer quando os mercados financeiros se contraem como foi o caso em 2008.

- Terceiro: até prova em contrário, as empresas de médio porte devem oferecer garantias para conseguir empréstimos de médio ou de longo prazo. Para os bancos, os investimentos industriais ou financeiros são mais atraentes do que a aplicação de seus recursos no financiamento dos aumentos da NCG, porque os primeiros oferecem melhores garantias para contrabalançar os riscos. Daí porque esses aumentos devem ser, preferencialmente, autofinanciados. De modo geral, o aumento do endividamento a longo e médio prazos, não é adequado para melhorar a NCG de forma sustentável. Esses financiamentos preparam ou cobrem os investimentos. Se aumentarmos o endividamento à direita do balanço e se investimos à esquerda, o CDG pouco irá variar.

- Quarto: esta é uma razão fundamental. Se a empresa financia o aumento da NCG através de endividamento ou aporte de capital, ela diminui suas chances de financiar as necessidades futuras. O aumento de capital leva posteriormente a distribuição de dividendos e, portanto, a diminuição da reserva de lucros. Já o aumento do endividamento leva a despesas financeiras suplementares que irão diminuir os resultados futuros. A prudência aconselha, pois, a autofinanciar as necessidades suplementares de CDG. Caso contrário, a empresa vai sofrer as agruras do Efeito Tesoura.

As principais fontes de distúrbios na situação financeira da empresa e que podem ocasionar o desenvolvimento do Efeito Tesoura podem ser decorrentes dos seguintes fatores[1]:

- Crescimento muito elevado de vendas – causa o aumento explosivo da NCG mesmo sem variação no ciclo financeiro e provoca o Efeito Tesoura quando este aumento excede largamente o lucro retido.

- Crescimento expressivo do ciclo financeiro – decorrente de alterações nos prazos operacionais de estoques, clientes e fornecedores; este crescimento provoca pressões sobre a estrutura financeira através do aumento significativo da NCG, caso não seja acompanhada de um crescimento compatível do CDG.

- Baixa geração de lucros – o aumento dos custos operacionais e/ou o aumento das despesas financeiras podem reduzir as margens da empresa ocasionando um pequeno crescimento ou mesmo uma redução do CDG, que passa a evoluir de forma incompatível com o comportamento da NCG, abrindo espaço que será ocupado crescentemente por T.

- Distribuição de resultados elevada resultando em baixa retenção de lucros em níveis insuficientes para fazer frente ao aumento da NCG.

- Redução das vendas – a diminuição das vendas pode provocar o aumento da NCG devido ao acúmulo de estoques (e, eventualmente, da inadimplência), o que pode ocasionar o Efeito Tesoura por causa da redução proporcionalmente maior do CDG devido à redução de vendas e das margens.

- Investimentos elevados com retorno a longo prazo não financiados por Exigível a Longo Prazo e/ou Aumento de Capital – provocam o aumento das aplicações no ativo permanente ou de longo prazo e, por consequência, a redução ou estabilização do CDG.

- Inflação elevada – a inflação elevada causa o aumento expressivo da NCG de forma quase que automática, enquanto que pode não produzir impacto equivalente nos lucros devido às pressões de custos causadas pelo aumento geral dos preços dos insumos de produção e o aumento dos juros a curto prazo.

[1] VIEIRA, Marcos Villela. Administração estratégica do capital de giro. São Paulo: Atlas, 2005. 326 p..